Le fonctionnement de l'affacturage en 10 questions

L’affacturage est une solution de financement idéale pour anticiper les problèmes de trésorerie. Ce levier en plein essor nécessite d’être bien compris pour être utilisé efficacement. Voici un descriptif détaillé de son fonctionnement.

1. Définition : qu’est-ce que l’affacturage ?

L'affacturage (ou « factoring ») est une solution de gestion du poste clients des entreprises, permettant à celles-ci de bénéficier de financements venant se substituer aux crédits bancaires classiques ou compléter ceux-ci.

Ce dispositif est fondé sur la cession des créances clients à un établissement tiers spécialisé, « le factor ». Ce dernier va permettre à l'entreprise de faire face à ses besoins de trésorerie et va l’accompagner dans toutes les phases de son développement.

Il s’agit d’une solution complète qui comprend :

- Le financement des factures,

- la garantie du risque d’insolvabilité des clients,

- la gestion du poste clients (relances, recouvrement, gestion des règlements).

Il vient asseoir le dispositif d'information et d'assurance-crédit dans la gestion du poste clients : une solution souple au travers d'un apport de trésorerie qui suit l'évolution des besoins de l'entreprise.

2. À qui s'adresse l'affacturage ?

L'affacturage s'adresse aux entreprises de toutes tailles :

- Les TPE, pour lesquelles la sous-traitance et le conseil en gestion est indispensable,

- Les PME, pour qui les solutions de financement à court terme permettent de financer leur développement,

- Les grandes entreprises, pour lesquelles des financements alternatifs sont stratégiques.

3. L'affacturage : une solution aux multiples avantages

Le poids du poste clients dans une entreprise représente en moyenne 40 % de ses actifs (source : ASF). L’affacturage permet de sécuriser la gestion de trésorerie via différentes caractéristiques.

Il s’agit d’une solution pérenne de financement à court-terme :

- prévention des risques d’impayés jusqu’à 100%,

- financement rapide des créances,

- suivi précis des impayés,

- prise en charge des relances et de la gestion comptable.

Elle permet d’externaliser la gestion du poste client avec 3 bénéfices majeurs :

- transformation des charges fixes en charges variables,

- optimisation de la gestion administrative,

- sécurisation de la gestion financière.

4. Quand avoir recours à l'affacturage ?

L'entreprise a un intérêt à recourir à l'affacturage à chaque étape de son développement.

Financement de trésorerie

En phase de démarrage, le financement de ses créances par un factor peut pallier une insuffisance de trésorerie ou de crédits bancaires.

Financement à court terme

La mobilisation des créances permet de bénéficier de fonds sans remise en cause du délai de paiement des clients.

Financement de créances

En phase de maturité et de développement du chiffre d'affaires, les raisons de s'adresser à un factor sont multiples :

- protection contre les défaillances des clients,

- délégation des tâches administratives,

- financement de la croissance.

Financement du développement international

À l'export, le factor accompagne l'entreprise en mettant à sa disposition les mêmes services que sur le marché national.

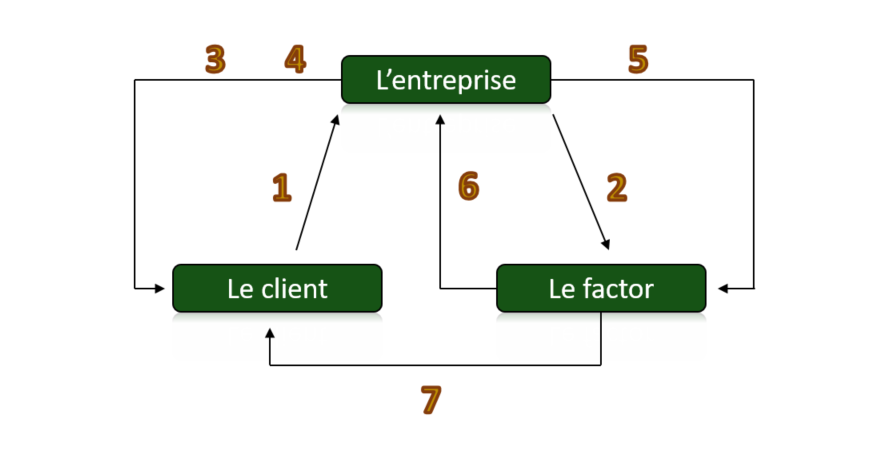

5. Comment fonctionne l'affacturage ?

Suite à la signature du contrat avec le prestataire :

- Le client passe une commande auprès de son fournisseur.

- L’entreprise interroge son factor, qui, après analyse, lui attribue une ligne de garantie et le couvre contre le risque d'insolvabilité de son client.

- L’entreprise effectue la livraison ou la prestation de service.

- Elle facture à son client.

- Elle transmet ses créances au factor. Cette cession peut être dématérialisée.

- Le factor avance généralement jusqu'à 90 % du montant TTC des créances cédées, sous 48 heures. La partie non disponible est assignée à la constitution d'un fonds de garantie.

- Le factor procède aux relances et au recouvrement jusqu'à réception du règlement de la créance.

6. L’affacturage et les relations avec les partenaires

Avec les clients

- L'entreprise va conserver l'exclusivité de sa relation commerciale avec ses clients.

- Libérée du recouvrement, elle renforce ses liens avec ses clients et se concentre sur son développement.

Avec l'assureur crédit

- Si l'entreprise a déjà souscrit une assurance-crédit, le factor va travailler en partenariat avec l'assureur.

Avec les banquiers

- Les sources de financement court terme sont élargies au-delà des offres de financement traditionnelles.

- Les relations avec la banque sont maintenues, voire renforcées. Les métiers s'avèrent complémentaires tout en conservant leurs spécificités propres.

7. Quelles sont les différentes solutions d'affacturage ?

Outre l’affacturage classique, différentes solutions existent en fonction de vos besoins :

L’affacturage confidentiel ou affacturage non notifié

Cette technique d’affacturage est destinée à des entreprises bénéficiant :

- D’un chiffre d’affaires important,

- D’une structure financière solide,

- De compétences techniques et administratives avérées.

L’entreprise conserve la maîtrise totale de la gestion du poste clients et ces derniers ne sont pas informés de l’existence du contrat d’affacturage. Les règlements lui sont adressés. Ils sont domiciliés sur un compte ouvert dans les livres d’une de ses banques. Le factor apporte la trésorerie et la garantie.

L’affacturage inversé ou reverse factoring

L'entreprise (le donneur d'ordre), mandate par anticipation le factor pour payer ses fournisseurs, dès que leurs factures sont bonnes à payer. Les fournisseurs signent un accord autorisant par anticipation le factor à payer en ses lieu et place. L'entreprise peut bénéficier d'un escompte commercial auprès de son fournisseur. Les fournisseurs facturent l'entreprise (sous forme papier ou électronique). L'entreprise transfère à son factor les factures et les bons à payer inhérents. Elle rembourse le factor à l'échéance normale des factures.

L’affacturage à l’export

Ce service est développé à la question 8.

8. Comment concilier l’affacturage et l’exportation ?

L'affacturage export permet à l'entreprise de déléguer la gestion du poste clients export.

Le factor dispose soit d'établissements ou de correspondants locaux, soit d'opérateurs polyglottes, maîtrisant parfaitement les particularités du commerce international. L'entreprise est garantie sur ses créances export contre un risque éventuel d'impayé d'un client.

L’entreprise va pouvoir bénéficier de plusieurs avantages :

- le suivi par pays, par client et par facture,

- la gestion et le rapatriement des encaissements,

- le recouvrement des créances export, voire une couverture du risque de change.

Le factor lui assure un financement souple, évolutif et immédiat de ses créances internationales. Selon la devise de facturation, elle dispose d'un financement en euros ou en devises.

9. Quels sont les principes de tarification de l’affacturage?

Les services du factor sont rémunérés à travers deux composantes principales, définies dans le contrat avec l'entreprise :

Commission d'affacturage (ou de service)

Elle rémunère les opérations de gestion : enregistrement et suivi des factures, relance des débiteurs et traitement des litiges, lettrage des paiements et leur remise en banque, restitution des éléments de comptabilité clients. Le coût de la garantie contre l’insolvabilité, si celle-ci est prise en charge par le factor, est inclus dans la commission d’affacturage. Le taux d’affacturage est exprimé en % du chiffre d’affaires de l’entreprise confié au factor (TTC) et varie généralement de 0,20% à 1%.

Commission de financement

Cette commission est basée sur un taux de référence bancaire, et est calculée d’après le montant et la période de financement demandés. Elle s’applique uniquement sur l’argent avancé sur la durée du contrat jusqu’au paiement final de votre client.

Une autre solution, l’affacturage forfaitaire

Ce dispositif repose sur un coût fixe et délimité par un nombre de cessions. Ce type de solution est adapté aux petites structures qui peuvent ainsi anticiper les frais.

10. Mise en place d’un contrat d'affacturage

Après signature du contrat, l'entreprise transmet régulièrement au factor un double de ses factures, par exemple chaque semaine.

Ces remises peuvent être faites par transfert électronique ou par courrier. Sauf en cas d'affacturage « confidentiel », une mention de subrogation fournie par le factor doit figurer sur les factures de l'entreprise et ses clients sont informés qu'ils doivent les régler auprès du factor.

Pour chaque nouveau client, l’entreprise ouvre un compte acheteur auprès du factor et lui demande la limite dans laquelle ses transactions commerciales seront garanties sur ce client. La plupart des factors proposent des services en ligne grâce auxquels l'entreprise peut suivre toutes ses opérations : garanties accordées, paiements reçus ou litiges détectés par le factor, montant finançable mis à disposition, etc. Enfin, elle bénéficie d'un interlocuteur dédié pour toutes ses opérations d'affacturage.

Source : Guide Affacturage ASF

Qu'est-ce que l'affacturage ?

La méthode de financement des entreprises.

L’affacturage (ou factoring) est une méthode de financement et de recouvrement qui permet aux entreprises de disposer rapidement de l’argent de ses factures ou créances clients sans attendre leur échéance. Découvrez dans cette vidéo une explication simple de son fonctionnement et de ses avantages.

Découvrez nos solutions de financement en affacturage

Vous avez des questions ?

Nous sommes mobilisés pour répondre à toutes vos demandes et pour vous accompagner dans la réalisation de vos projets.

Si vous souhaitez exercer votre droit d’opposition au traitement de données personnelles à des fins de mesure d’audience sur notre site via notre prestataire AT internet cliquer sur refuser